Home Loan Tips: खुद के घर का सपना होगा साकार, होम लोन लेने से पहले इन बातों का जरूर रखें ध्यान

Home Loan Tips खुद का घर होना सभी का सपना होता है। परंतु इस महंगाई के दौर में यह थोड़ा मुश्किल हो जाता है। ऐसे में होम लोन हमारे इस सपनों को साकार करता है। अगर आप भी अपना घर खरीदने की प्लानिंग कर रहे हैं और उसके लिए होम लोन लेने का सोच रहे हैं तो आपको कुछ बातों का विशेष ध्यान रखना चाहिए। (जागरण फाइल फोटो)

By Priyanka KumariEdited By: Priyanka KumariUpdated: Mon, 16 Oct 2023 02:00 PM (IST)

बिजनेस डेस्क, नई दिल्ली। आज के समय में खुद के घर के सपनों को पूरा करने के लिए होम लोन काफी मदद करता है। अगर आप भी खुद का घर बनाने या फिर कोई प्रॉपर्टी खरीदने का प्लान बना रहे हैं तो आपको कुछ बातों का ध्यान रखना चाहिए।

दरअसल, कई लोग होम लोन तो ले लेते हैं पर बाद में वह कर्ज में डूब जाते हैं। जहां एक तरफ होम लोन हमारे सपनों को पूरा करने में काफी मदद करता है तो दूसरी तरफ एक छोटी सी गलती हमें कर्ज में भी डूबा देता है। आज हम आपको बताएंगे कि आपको होम लोन लेने से पहले किन बातों का ध्यान रखने की आवश्यकता होती है।

![]()

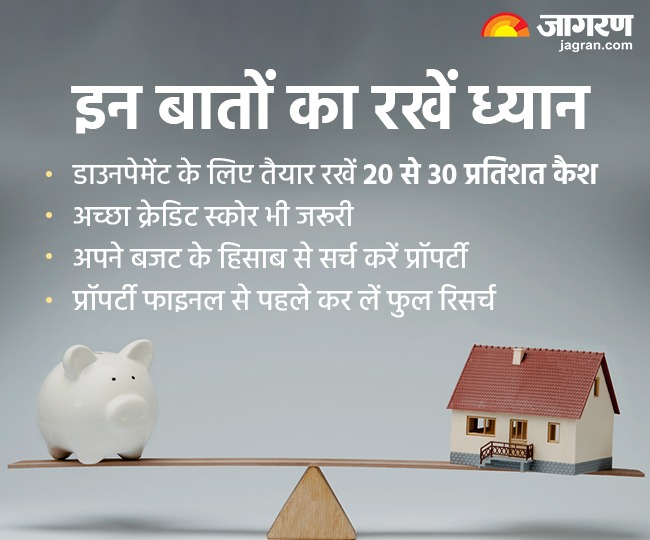

इन बातों का रखें ध्यान

- आप जब भी होम लोन ले तो आपको यह चेक करना चाहिए कि आपके पास घर का डाउनपेमेंट करने के लिए कैश होना चाहिए। अगर आप होम लोन पर ह पूरी तरह से डिपेंड रहते हैं तो यह आपको कर्ज की ओर धकेल सकती है। आप जब बी घर लें तो आपको पास डाउनपेमेंट करने के लिए 20 फीसदी से 30 फीसदी तक का कैश होना चाहिए।

- होम लोन हो या फिर पर्सनल लोन, कोई भी लोन लेने के लिए आपका क्रेडिट स्कोर अच्छा होना चाहिए। कोई भी बैंक या वित्तीय संस्था आपको तब लोन देती है जब आपका क्रेडिट स्कोर अच्छा होता है। अगर आपका क्रेडिट स्कोर अच्छा नहीं होता है तो आपको लोन मिलने में परेशानी का सामना करना पड़ सकता है। अगर आपका क्रेडिट स्कोर अच्छा है तो आपको कम ब्याज दर पर लोन मिल जाता है।

- अगर आपने कार लोन या पर्सनल लोन लिया है तो आपको होम लोन नहीं लेना चाहिए। अगर आप ऐसा करते हैं तो आपको ज्यादा ईएमआई का भुगतान करना पड़ सकता है। ऐसे में आपको कोशिश करना चाहिए कि आप जब होम लोन ले तो आप किसी दूसरे लोन की देनदारी नहीं कर रहे हो।

ये भी पढ़ें- Home Loan: कितने प्रकार का होता है Home Loan? किसमें ज्यादा मिलता है फायदा, जानिए सभी डिटेल

ये भी पढ़ें- Home Loan: कितने प्रकार का होता है Home Loan? किसमें ज्यादा मिलता है फायदा, जानिए सभी डिटेल

- हमें अपने बजट के अनुसार ही प्रॉपर्टी लेना चाहिए। अगर आप अपने बजट से ज्यादा महंगी प्रॉपर्टी लेते हैं तो आपको परेशानी का सामना करना पड़ सकता है। वहीं, अगर आप बजट के हिसाब से प्रॉपर्टी लेते हैं तो आपको केवल पैसों का इंतजाम करना होगा।

- आप जब भी कोई प्रॉपर्टी खरीदते हैं तो आपको उसकी रिसर्च करना चाहिए। आपको चेक करना चाहिए कि आप जो प्रॉपर्टी ले रहे हैं उस सरकार सभी तरह की मंजूरी मिली है या नहीं। इसके अलावा प्रॉपर्टी से रिलेटिड कोई मुद्दा तो नहीं चल रहा है। अगर कोई भी शंका होती है तो आपको प्रॉपर्टी खरीदनी नहीं चाहिए।

| बैंक | 35 लाख रुपये तक | 35 से 75 लाख रुपये तक | 75 लाख रुपये अधिक |

| बैंक ऑफ बड़ौदा | 8.40% – 10.65% | 8.40% – 10.65% | 8.40% – 10.90% |

| पंजाब नेशनल बैंक | 8.55% – 10.25% | 8.50% – 10.15% | 8.50% – 10.15% |

| पंजाब एंड सिंध बैंक | 8.50% – 10.00% | 8.50% – 10.00% | 8.50% – 10.00% |

| स्टेट बैंक ऑफ इंडिया | 8.40% – 10.15% | 8.40% – 10.05% | 8.40% – 10.05% |

| यूनियन बैंक ऑफ इंडिया | 8.40% – 10.80% | 8.40% – 10.95% | 8.40% – 10.95% |

| बैंक ऑफ इंडिया | 8.30% – 10.75% | 8.30% – 10.75% | 8.30% – 10.75% |

| यूको बैंक | 8.45% – 10.30% | 8.45% – 10.30% | 8.45% – 10.30% |

| बैंक ऑफ महाराष्ट्र | 8.50% – 11.15% | 8.50% – 11.15% | 8.50% – 11.15% |

| केनरा बैंक | 8.65% – 11.25% | 8.65% – 11.25% | 8.55% – 11.15% |

| इंडियन ओवरसीज बैंक | 8.85% से शुरू | 8.85% से शुरू | 8.85% शुरू |

| एचडीएफसी बैंक | 8.50% – 10.20% | 8.50% – 10.20% | 8.50% – 10.20% |

| कोटक महेंद्रा बैंक | 8.70% से शुरू | 8.70% से शुरू | 8.70% से शुरू |

| आईसीआईसीआई बैंक | 9.00% – 9.80% | 9.00% – 9.95% | 9.00% – 10.05% |

| एक्सिस बैंक | 9.00% – 13.30% | 9.00% – 13.30% | 9.00%- 9.40% |

| कर्नाटका बैंक | 8.75% – 10.43% | 8.75% – 10.43% | 8.75% – 10.43% |

| फेडरल बैंक | 8.80% से शुरू | 8.80% से शुरू | 8.80% से शुरू |

| बंधन बैंक | 9.15% – 15.00% | 9.15% – 13.32% | 9.15% – 13.32% |

| आरबीएल बैंक | 9.15% – 11.55% | 9.10% – 11.30% | 9.10% – 11.30% |