UPI Vs NEFT: लेनदेन में एनईएफटी से काफी अलग है यूपीआई, अंतर के साथ आसान भाषा में समझें फायदे

UPI Vs NEFT अब हम बड़ी आसानी से चंद मिनटों में ऑनलाइन पैसे भेज सकते हैं। ऑनलाइन फंड ट्रांसफर के लिए हम दो तरह के मोड का इस्तेमाल करते हैं। एक यूपीआई और दूसरा एनईएफटी है जिसके जरिये आसानी से ट्रांजैक्शन किया जाता है। यह दोनों मोड एक दूसरे से अलग होते हैं। आइए इस आर्टिकल में इन दोनों के बारे में विस्तार से जानते हैं।

बिजनेस डेस्क, नई दिल्ली। टेक्नॉलजी ने एक हद तक हमारी लाइफ को आसान बना दिया है। अब हम टेक्नॉलजी की मदद से कई कामों को आसानी से कर सकते हैं। यहां तक कि जहां पहले हमें ट्रांजैक्शन करने के लिए बैंक जाते थे, अब हम आसानी से घर बैठे यह काम कर सकते हैं। ऑनलाइन ट्रांजैक्शन की जब बात आती है तो सबसे पहला ध्यान यूपीआई (UPI) और एनईएफटी (NEFT) पर जाता है।

इन दोनों मोड से हम आसानी से फंड ट्रांसफर कर सकते हैं। लेन-देन के लिए यह दोनों मोड एक दूसरे से काफी अलग है। आइए, इन दोनों मोड के अंतर के साथ इसके फायदे के बारे में विस्तार से समझते हैं।

![]()

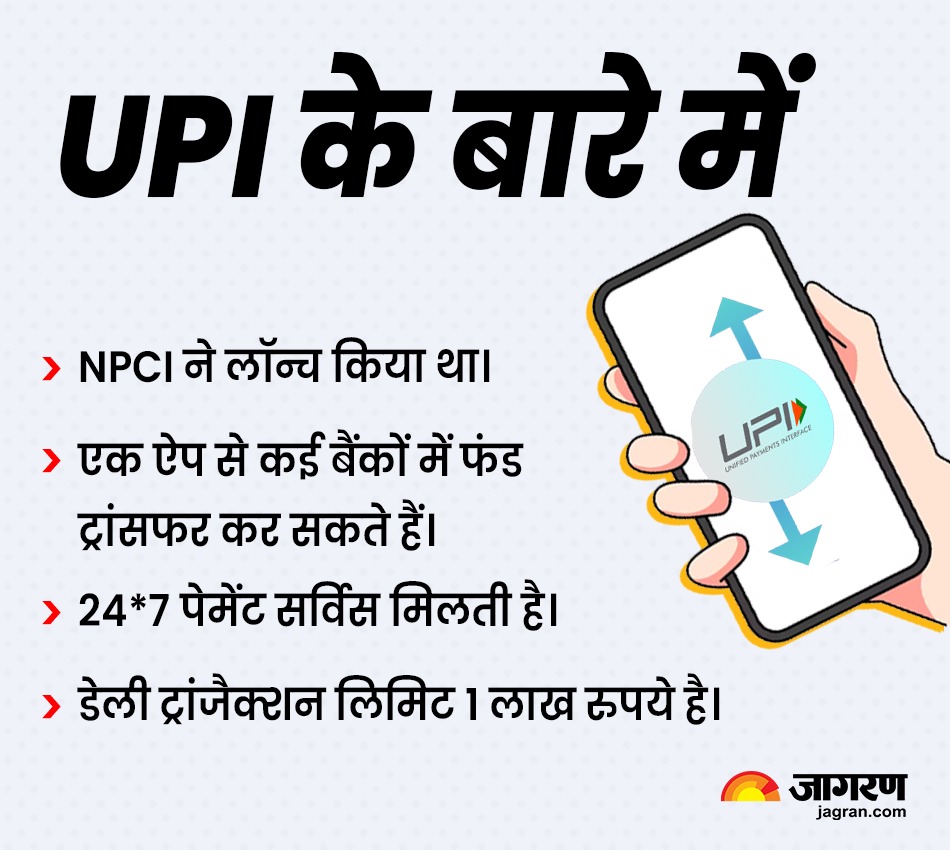

UPI के बारे में

यूनिफाइट पेमेंट इंटरफेस (UPI) का इस्तेमाल आज हम किराने से लेकर बड़ी शॉपिंग के लिए भी करते हैं। मोबाइल रिचार्ज, बिजली बिल पेमेंट आदि काम हम बड़ी आसानी से यूपीआई के जरिये कर सकते हैं। अगस्त 2016 में नेशनल पेमेंट कॉर्प ऑफ इंडिया (NPCI) ने यूपीआई लॉन्च किया था। यूपीआई एक सिस्टम है जिसमें एक मोबाइल ऐप्स से कई बैंक अकाउंट लिंक किया जा सकता है।

आज डिजिटल पेमेंट के क्षेत्र में यूपीआई ने क्रांति ला दिया है। बैंकिंग फीचर्स के साथ फंड ट्रांसफर के लिए मिलने वाले फीचर की वजह से लोगों को यह पेमेंट ट्रांसफर सिस्टम काफी पसंद आ रहा है। यूपीआई इमिडिएट पेमेंट सर्विस (IMPS) प्लेटफॉर्म पर काम करता है। यह सर्विस 24X7 उपलब्ध होती है। इसका मतलब है कि यूजर्स कभी-भी, कहीं-भी बड़ी आसानी से यूपीआई पेमेंट कर सकते हैं।

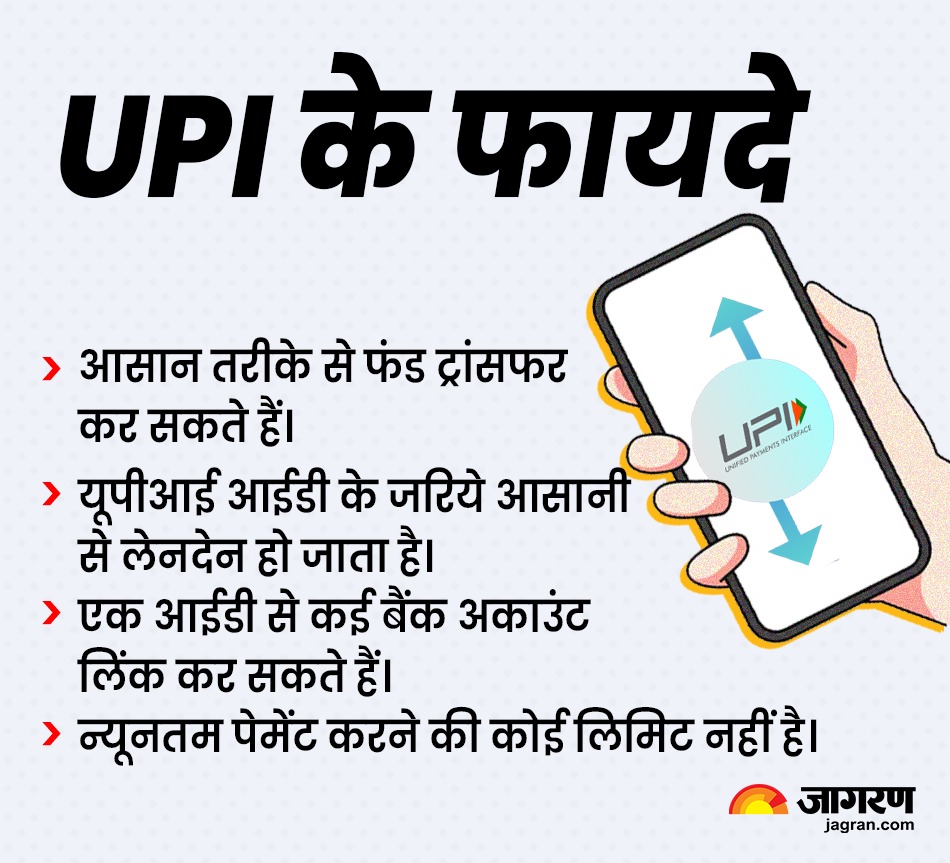

UPI के फायदे (Benefits of UPI app)

अब बात आती है कि यूपीआई ऐप के जरिये पेमेंट करने के क्या फायदे हैं। नीचे हमने यूपीआई के फायदे के बारे में बताया है:

अब बात आती है कि यूपीआई ऐप के जरिये पेमेंट करने के क्या फायदे हैं। नीचे हमने यूपीआई के फायदे के बारे में बताया है:

- कहीं- भी, कभी-भी, कितनी बार भी आप बड़ी आसानी से चुटकी भर में यूपीआई पेमेंट कर सकते हैं।

- यूपीआई ऐप्स में धोखाधड़ी को रोकने के लिए 2-factor authentication होता है।

- यूपीआई आईडी की मदद से आप आसानी से किसी भी बैंक अकाउंट में फंड ट्रांसफर कर सकते हैं।

- यूपीआई से ट्रांजैक्शन के लिए आपको पर्सनल डिटेल्स देने की जरूरत नहीं है।

- यूपीआई ऐप्स में आप एक के अलावा कई बैंक अकाउंट को लिंक कर सकते हैं। इसका मतलब है कि हर अकाउंट के लिए अलग ऐप्स की जरूरत नहीं है।

- ऑनलाइन और ऑफलाइन पेमेंट के लिए क्यू-आर कोड के जरिये आसानी से पेमेंट कर सकते हैं।

- यूपीआई में फंड सेटलमेंट तुरंत हो जाता है। फंड सेटलमेंट के लिए इंतजार करने की कोई जरूरत नहीं होती है।

- अगर कोई शिकायत होती है तो उसके लिए भी कहीं जाना नहीं पड़ता है। आसानी से यूपीआई ऐप्स पर शिकायत किया जा सकता है।

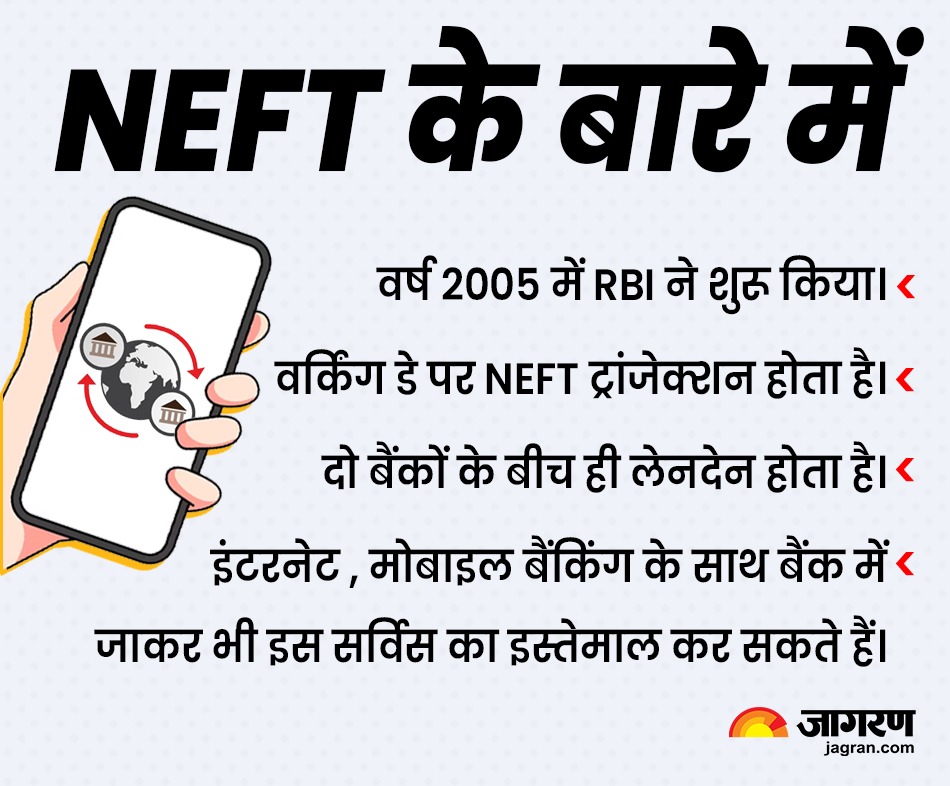

NEFT के बारे में

नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर (NEFT) को नवंबर 2005 में भारतीय रिजर्व बैंक (RBI) ने शुरू किया था। यह भी एक तरह का पेमेंट सिस्टम है जो पूरे राष्ट्र में लागू हुआ है। इसे भी जल्द से जल्द पेमेंट करने के उद्देश्य से शुरू किया गया था। एनईएफटी के जरिये आप आसानी से एक बैंक से दूसरे बैंक में फंड ट्रांसफर कर सकते हैं।एनईएफटी सर्विस का लाभ उठाने के लिए आपका बैंक अकाउंट भारत के किसी बैंक में होना चाहिए। यह सर्विस वर्किंग डे के दिन ही काम आती है। एनईएफटी सर्विस में मिनिमम और मैक्सिमम अमाउंट के लिए कोई लिमिट नहीं होता है। इसका मतलब है कि आप कितना भी अमाउंट ट्रांसफर कर सकते हैं।

यह भी पढ़ें- Home Loan के ब्याज का पूरा पैसा होगा वापस, बस सही तरीके से करना होगा SIP

नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर (NEFT) को नवंबर 2005 में भारतीय रिजर्व बैंक (RBI) ने शुरू किया था। यह भी एक तरह का पेमेंट सिस्टम है जो पूरे राष्ट्र में लागू हुआ है। इसे भी जल्द से जल्द पेमेंट करने के उद्देश्य से शुरू किया गया था। एनईएफटी के जरिये आप आसानी से एक बैंक से दूसरे बैंक में फंड ट्रांसफर कर सकते हैं।एनईएफटी सर्विस का लाभ उठाने के लिए आपका बैंक अकाउंट भारत के किसी बैंक में होना चाहिए। यह सर्विस वर्किंग डे के दिन ही काम आती है। एनईएफटी सर्विस में मिनिमम और मैक्सिमम अमाउंट के लिए कोई लिमिट नहीं होता है। इसका मतलब है कि आप कितना भी अमाउंट ट्रांसफर कर सकते हैं।

यह भी पढ़ें- Home Loan के ब्याज का पूरा पैसा होगा वापस, बस सही तरीके से करना होगा SIP

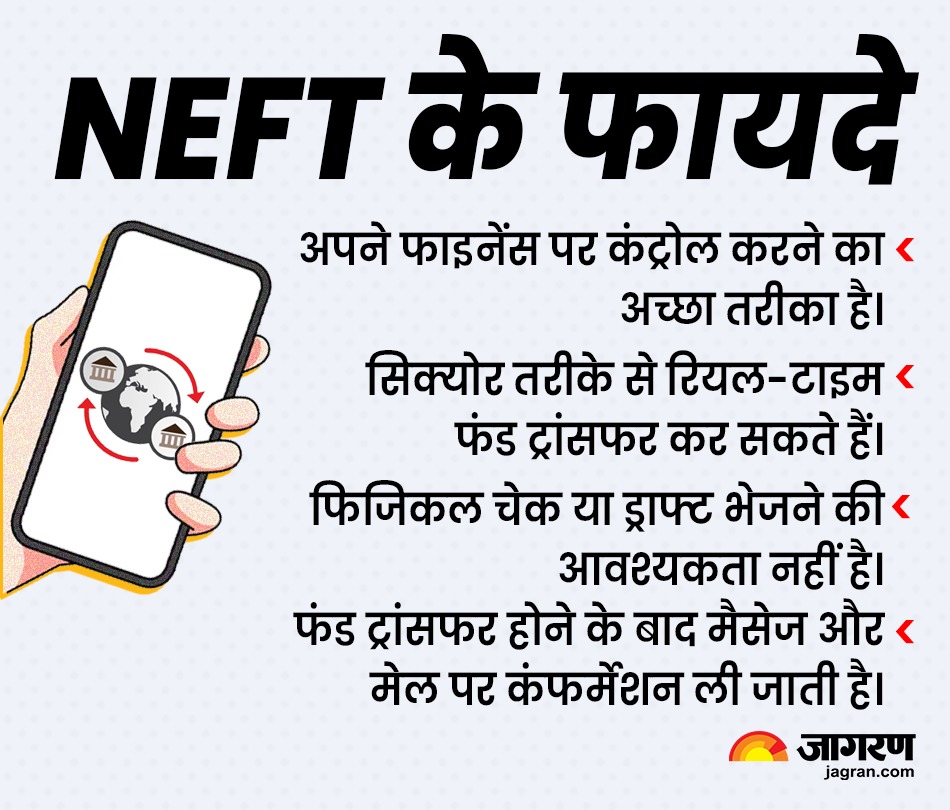

NEFT के फायदे (Benefits of NEFT)

- अब फंड ट्रांसफर करने के लिए फिजिकल चेक या डिमांड ड्राफ्ट की जरूरत नहीं है।

- NEFT में पैसे खो जाने या फिर फ्रॉड होने का खतरा नहीं होता है।

- यह पेपर वर्क को काफी कम कर देता है। दरअसल, बैंक जाकर फंड ट्रांसफर करने के लिए फॉर्म और कई पर्सनल डिटेल्स देने होते हैं। एनईएफटी में ऐसा नहीं होता है।

- अगर NEFT के जरिये फंड ट्रांसफर होता है तब मैसेज या मेल के जरिये कंफर्मेशन मिल जाता है।

- यह फाइनेंस पर कंट्रोल करने और जल्द से जल्द फंड ट्रांसफर करने का सही तरीका है।